L'Écho-marché

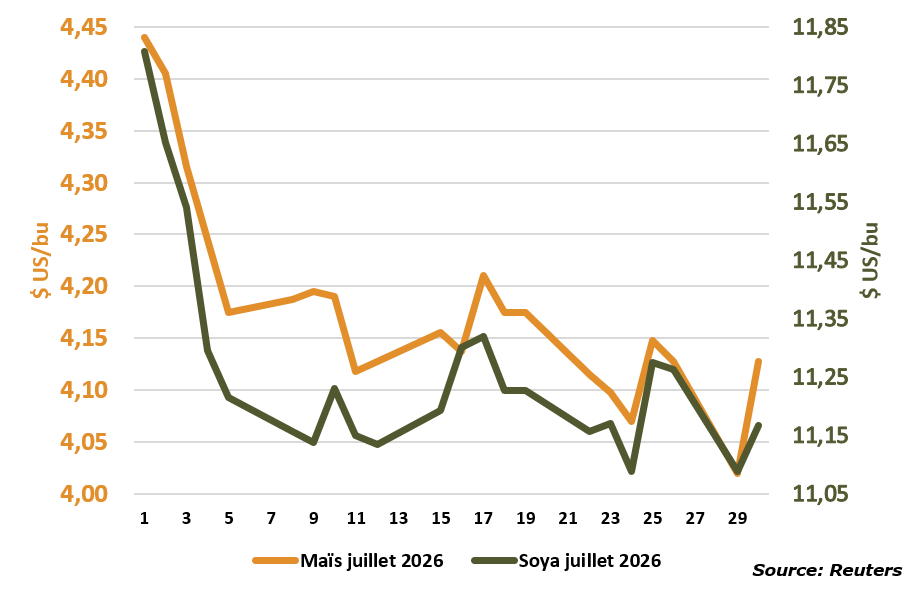

Les contrats à terme à la Bourse de Chicago

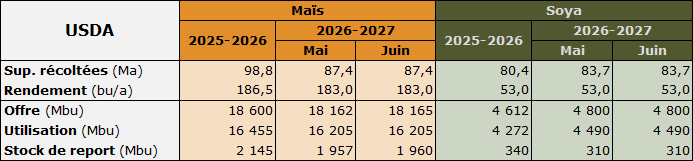

Le rapport mensuel de l’USDA sur les offres et demandes des grains ne présente aucun changement aux États-Unis pour le maïs et le soya par rapport au mois précédent. Pour le blé américain, le rendement a été abaissé, de même que la production et les stocks de fin. Cependant, le prix moyen pour tous blés confondus s’est déprécié de 0,50 $ US/bu. À l’international, l’USDA a rehaussé les productions de maïs et de soya en Amérique du Sud, ce qui était attendu. Le rapport est donc neutre pour le maïs et le soya, et baissier pour le blé.

Pour plus d’informations, consultez l’analyse complète du rapport de l’USDA au lien suivant : https://pgq.ca/rapports-usda

Le 30 juin, l’USDA a révisé les superficies ensemencées aux États-Unis : stables pour le maïs, avec une légère baisse de 0,01 million d’acres (Ma) (95,34 Ma); en hausse de 0,67 Ma pour le soya (85,37 Ma); et en baisse de 1,04 Ma pour le blé (42,74 Ma), en grande partie à cause de la baisse de 0,89 Ma en blé d’automne (31,52 Ma). Comparativement à l’année dernière, les superficies récoltées ont augmenté de 3,96 Ma pour le soya (84,4 Ma), tandis qu’elles ont diminué de 3,82 Ma pour le maïs (87,43 Ma) et de 5,18 Ma pour le blé (32,06 Ma), dont un recul de 4,3 Ma en blé d’automne seulement.

Les stocks de grains aux États-Unis en date du 1er juin sont en hausse de 14 % pour le maïs, de 5 % pour le soya et de 8 % pour le blé, par rapport à l’an passé. Or, les estimations des stocks de fin du maïs pour 2025-2026 sont en hausse de 38 %, ce qui suggère une réduction des stocks dans les prochains rapports mensuels de l’USDA. Les stocks de blé en date du 1er juin, correspondant aux stocks finaux pour 2025-2026, sont 15 Mbu inférieures à l’estimation de juin. Les stocks de soya ont suivi le même rythme que l’estimation des stocks finaux de l’USDA.

Selon le rapport sur l’état des cultures aux États-Unis, la condition de bonne à excellente du maïs et du soya s’est maintenue en juin pour se situer respectivement à 67 % et 65 %. La récolte du blé d’automne a débuté ce mois-ci et est maintenant complétée à 48 %, une avance de 9 % par rapport à la moyenne quinquennale.

Les ventes de soya des États-Unis vers la Chine ont repris, bien qu’elles demeurent modestes pour l’instant. Les ventes de blé, quant à elles, ont débuté une nouvelle année récolte. Par rapport à la moyenne des cinq dernières années, les ventes de l’année récolte en cours sont en avance de 46 % pour le maïs, tandis qu’elles accusent un retard de 23 % pour le soya et de 17 % pour le blé.

Vers la mi-juin, les États-Unis et l’Iran ont convenu d’un accord pour mettre fin au conflit. Cette entente comprend, entre autres, la réouverture du détroit d’Ormuz, permettant la circulation de pétrole brut et d’engrais. Le prix du baril a d’ailleurs chuté sous les 70 $ US à la fin du mois.

En mai, les importations de soya en Chine ont chuté de 15,3 % par rapport à l’an passé pour se situer à 11,79 millions de tonnes (Mt), dont 9,96 Mt provenant du Brésil (-17,7 %) et 1,66 Mt des États-Unis (+1,8 %). Au cours des cinq premiers mois de l’année, les importations de soya se sont élevées à 36,94 Mt, une baisse de 0,4 % par rapport à l’an passé, dont 22,68 Mt provenant du Brésil (+6,7 %) et 8,38 Mt des États-Unis (-42,5 %).

Les récoltes se déroulent sans encombre en Amérique du Sud. Au Brésil, la récolte de maïs safrinha est complétée à 22 % à la fin juin par rapport à 18 % l’an passé. En Argentine, les récoltes sont complétées à 51 % pour le maïs et à 98 % pour le soya, des niveaux conformes à la normale. La Bourse de Buenos Aires a maintenu ses estimations de production à 64 Mt pour le maïs et 50,1 Mt pour le soya.

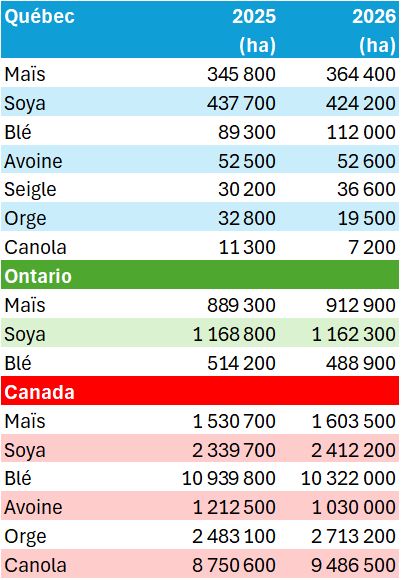

Statistique Canada a publié, le 30 juin, ses estimations de superficies ensemencées au Canada, une mise à jour des données de mars dernier. Au Québec, les semis ont été révisés en hausse de 23 900 hectares (ha) pour le maïs, de 8 500 ha pour le soya et de 100 ha pour le seigle, tandis qu’ils ont été abaissés de 5 800 ha pour le blé, 2 600 ha pour l’avoine, 3 400 ha pour l’orge et 3 400 ha pour le canola. Les superficies ensemencées totales pour les sept principaux grains ont augmenté de 16 900 ha par rapport à l’année passée, au détriment des superficies de foin cultivé qui ont rétréci de 38 300 ha. Le taux de survie des céréales d’automne a été décevant en 2026, se situant à 75 % pour le blé et à 38 % pour le seigle, comparativement à la moyenne des dix dernières années à respectivement 84 % et 57 %. Cette mortalité hivernale plus élevée a permis de libérer 16 000 acres de blé d’automne comparativement à la moyenne des dix dernières années à 3 751 ha, ce qui peut en partie expliquer la forte augmentation des superficies en maïs. En Ontario, les superficies de maïs et de soya ont diminué, au profit du blé et des autres céréales. Au Canada, les superficies de blé ont été réduites de 498 700 ha, tandis que celles de canola ont augmenté de 648 500 ha. Les superficies d’avoine sont les deuxièmes plus faibles de l’histoire derrière celles de 2023.

Tableau des superficies ensemencées au Québec, en Ontario et au Canada

Dans l’Ouest canadien, les cultures se développent bien alors que les champs montrent des signes d’excès d’eau par endroit. En date du 16 juin en Alberta, la condition de bonne à excellente s’estimait à 72 % pour le blé de printemps, à 74 % pour l’orge, à 60 % pour l’avoine et le canola. En date du 15 juin en Saskatchewan, la condition de bonne à excellente se situait à 82 % pour le blé de printemps, 83 % pour l’orge, 80 % pour l’avoine et 76 % pour le canola. Au Manitoba, en date du 16 juin, le blé d’automne et le maïs étaient dans un bon état.

Selon le rapport sur l’état des cultures au Québec, la fermeture des rangs du maïs est complétée à 25 %, un retard de 16 % sur la moyenne quinquennale. Le développement de la première feuille trifoliée du soya est complété à 88 %, une avance de 8 % comparativement à la moyenne quinquennale. L’épiaison est complétée à 22 % pour le blé de printemps, un retard de 22 % par rapport à la moyenne quinquennale, et à 97 % pour le blé d’automne.

Le huard a perdu plus de deux cents depuis le mois de juin pour atteindre près de 0,7060 $ US. La raison en est de l’appréciation de la devise américaine. Bien qu’elle n’ait pas rehaussé son taux directeur, la Fed a laissé présager des hausses de taux dans le futur afin de lutter contre l’inflation aux États-Unis.

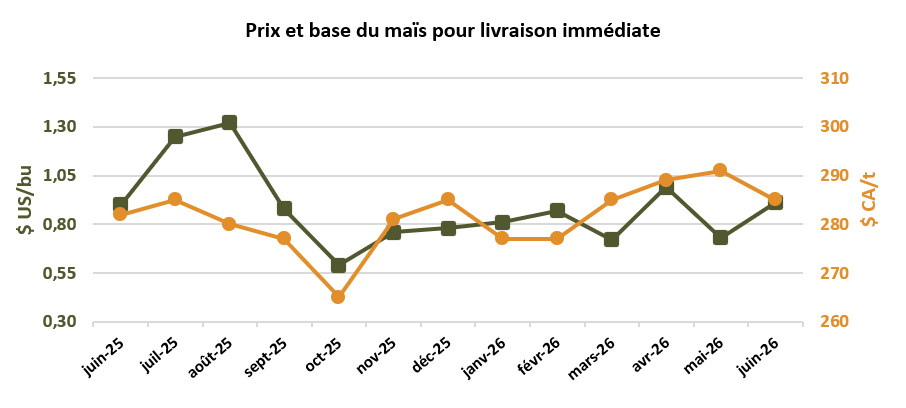

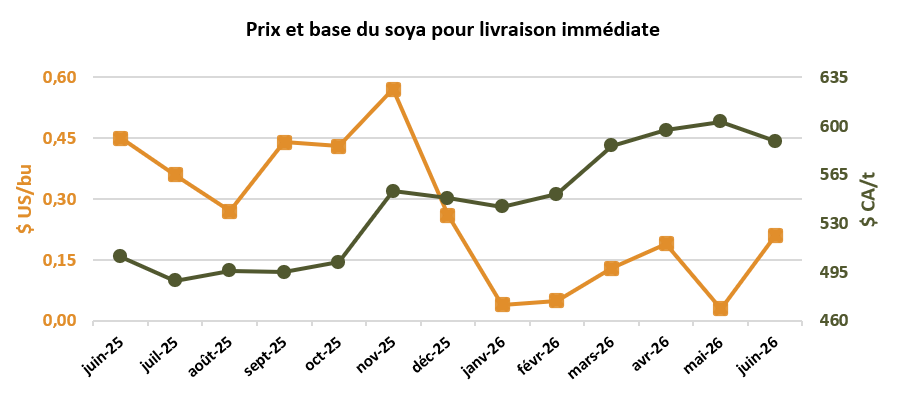

Les bases du maïs se sont appréciées de 0,31 $ US/bu pour une livraison immédiate à 1,04 $ US/bu et de 0,29 $ US/bu pour une livraison à la récolte à 0,51 $ US/bu. La base du soya pour livraison immédiate s’est élevée de 0,31 $ US/bu pour se situer à 0,22 $ US/bu, tandis que celle pour livraison à la récolte est demeurée stable à -0,51 $ US/bu.

- 10 juillet : Mise à jour du bilan de l'offre et de la demande mondiales USDA

- Les lundis : Rapport sur l'état des cultures - USDA

Les prix locaux

Le graphique suivants présentent l'évolution du prix au comptant du maïs et du soya par période de livraison.

Source: Marché local

2- Céréales et autres grains

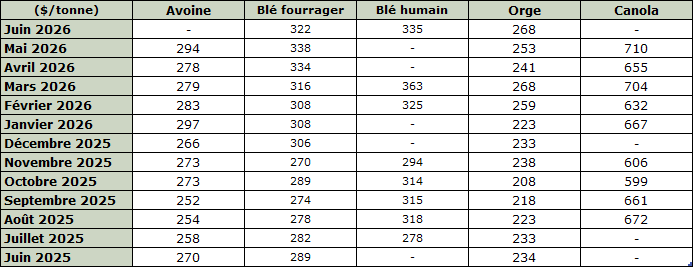

Le tableau suivant indique l’évolution du prix courant des céréales et de celui du canola au cours des derniers mois. En consultant directement les diffusions du marché local, vous pourrez observer les prix minimums et les maximums.

Source: Marché local