L'Écho-marché

Évolution des contrats à terme à Chicago

Le rapport mensuel de l’USDA sur l’offre et la demande mondiale des grains a été neutre, car il comportait peu de changements et ceux-ci étaient mineurs. Il faut dire que le rapport sur les ensemencements est publié à la fin juin et que l’USDA ajuste généralement le rendement du blé qu’en juillet et celui du maïs et du soya qu’en août.

Maïs

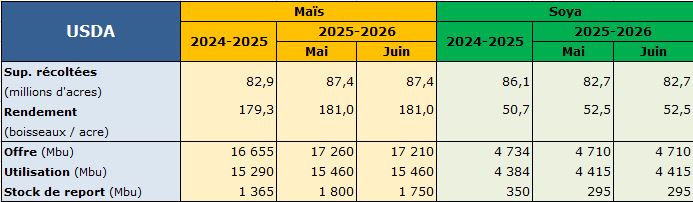

Les exportations américaines de maïs ont augmenté de 50 millions de boisseaux (Mbu) en 2024-2025 pour tenir compte du rythme très élevé des ventes. Par conséquent les stocks ont baissé de 50 Mbu en 2025 (1 365 Mbu) et en 2026 (1 750 Mbu).

À l’international, en 2024-2025, les importations de maïs de la Chine ont baissé de 1 million de tonnes (Mt) pour s’établir à 7 Mt et les exportations de maïs de l’Argentine ont augmenté de 1 Mt.

Soya

L’offre et la demande de soya aux États-Unis sont demeurées identiques à celles du mois passé. Sur la scène mondiale, la trituration chinoise a été réduite de 1 Mt, en raison du rythme hebdomadaire de trituration plus lent que prévu.

Blé

Les exportations américaines de blé se sont accrues de 25 Mbu en 2025-2026. Par conséquent, les stocks en 2026 ont diminué du même volume pour s’établir à 898 Mbu. Le prix du blé aux producteurs s’est apprécié de 0,10 $/bu, atteignant 5,40 $/bu (tous blés confondus).

En 2024-2025, les importations chinoises de blé ont augmenté de 0,7 Mt, atteignant 4 Mt, et la consommation fourragère russe s’est renforcée de 1,5 Mt. Pour 2025-2026, les productions de blé en Union européenne et en Inde ont augmenté de 0,5 Mt et de 0,4 Mt en Afrique du Nord. La consommation fourragère s’est accrue de 0,5 Mt en Russie. Les stocks mondiaux se sont resserrés en raison d’une baisse de 2 Mt en Russie.

L’USDA a publié dans son rapport sur les semis aux États-Unis une baisse de 0,1 million d’acres (Ma) pour le maïs (95,2 Ma) et le soya (83,4 Ma) et une hausse de 0,1 Ma de blé (45,5 Ma). Ces résultats sont pourtant surprenants, car les semis se sont bien déroulés aux États-Unis, laissant la latitude à accroitre les semis.

Les conditions météo aux États-Unis ont été excellentes. En date du 22 juin 2025 et comparativement au début du mois, la condition de bonne à excellente se situe à 70 % pour le maïs (+1 %), 66 % pour le soya (-1 %), 49 % pour le blé d’automne (-4 %) et 54 % pour le blé de printemps (+4 %). La récolte d’automne est complétée à 19 % un retard de 9 % par rapport à la moyenne quinquennale. La proportion de terre anormalement sèche se situe à 29 % pour le Midwest et 61 % dans les hautes plaines comparativement au mois passé à 37 % et 75 %, respectivement. Dans l’Ouest canadien, les températures ont été près de la normale et les précipitations ont été inférieures à la normale au Manitoba et dans le sud de la Saskatchewan et près de la normale dans le nord de la Saskatchewan et près de la normale en Alberta. Au Québec, les températures ont été près de la normale et les précipitations ont été de près de la normale à supérieures à celle-ci, sauf en Montérégie Ouest où elles ont été inférieures.

Une première depuis le début des hostilités, les nouvelles concernant la guerre tarifaire de nos voisins du Sud ne concernent pas directement le secteur agricole. Le 3 juin, Trump a officialisé sa menace de doubler les tarifs sur l’acier et l’aluminium provenant de l’extérieur des États-Unis, les établissant à 50 %. Après des tensions entre la Chine et les États-Unis concernant les exportations d’aimants et d’alliage de terres rares, le 11 juin, les deux pays se sont entendus, quoique les retombées de cette entente demeurent nébuleuses.

Les exportations et les ventes de maïs demeurent bonnes, quoique les déclarations de vente de plus de 100 000 tonnes que l’USDA doit publier ont été assez minces alors que, sur les marchés internationaux, le maïs brésilien est arrivé et que le soya brésilien domine. La nouvelle année récolte du blé débute en juin et les ventes sont bonnes pour l’instant, tandis que les exportations sont assez décevantes. Les exportations de l’année récolte en cours par rapport à la précédente sont en avance de 29 % pour le maïs, 10 % pour le soya et en retard de 8 % pour le blé. Les ventes de l’année récolte en cours par rapport à la précédente sont en avance de 27 % pour le maïs, de 11 % pour le soya et de 8 % pour le blé.

Les importations chinoises de soya ont atteint un record pour un mois de mai à 13,92 millions de tonnes (Mt), soit plus du double qu’en avril dernier et en hausse de 38 % par rapport à l’an passé. Le Brésil a fourni 12,11 Mt du soya, une hausse de 37 % par rapport à l’an passé, tandis que les États-Unis en ont livré 1,63 Mt, représentant une hausse de 12 %. La raison de cette croissance est un rattrapage des inspections aux ports et un retour du taux d’exploitation des triturateurs.

La météo a été clémente en Amérique du Sud avec des précipitations supérieures à la normale au Brésil et en Argentine. Au Brésil, les estimations de la production de maïs ont été rehaussées par plusieurs firmes de consultants agricoles, dont AgRural qui l’évalue à 130,6 Mt comparativement à 119 Mt l’an passé. La récolte de maïs au centre-sud du pays est complétée à 18 % par rapport à l’an passé à 49 %. En Argentine, les récoltes sont complétées à 98 % pour le soya et 55 % pour le maïs.

Statistique Canada a mise à jour ses estimations des superficies ensemencées au Canada comparativement à celles initialement publiées le 12 mars dernier. Au Québec, les semis ont reculé de 8 700 hectares (ha) pour le maïs et de 4 600 ha pour le blé, tandis qu’elles ont augmenté de 38 900 ha pour le soya. Étant donné le déroulement de l’enquête du 15 mai au 12 juin alors que les semis n’étaient toujours pas terminés au Québec, le questionnement demeure à savoir si les changements des plans de cultures au Québec ont pu être fidèlement incorporés. En Ontario, les semis de maïs ont reculé au profit de ceux de soya et de blé principalement. Or, les ensemencements se sont bien déroulés contrairement au Québec. Au Canada, les semis ont diminué de 178 800 ha pour le blé et de 76 300 ha pour le canola, alors qu’ils ont été très rapides cette année.

Les bases pour livraison immédiate se sont appréciées de 0,42 $ US/bu pour le maïs et de 0,21 $ US/bu pour le soya, en raison d’une certaine rareté perçue sur le marché local, pour les situer respectivement à 0,91 $ US/bu et -0,45 $ US/bu. La base pour livraison à la récolte a diminué de 0,07 $ US/bu pour le soya, tandis qu’il n’y a aucune donnée pour le maïs, ce qui s’explique par les importants retards des semis cette année apportant une énorme inquiétude sur la prochaine récolte.

- 11 juillet : Mise à jour du bilan de l'offre et de la demande mondiales USDA

- Les lundis : Rapport sur l'état des cultures - USDA

Les prix locaux

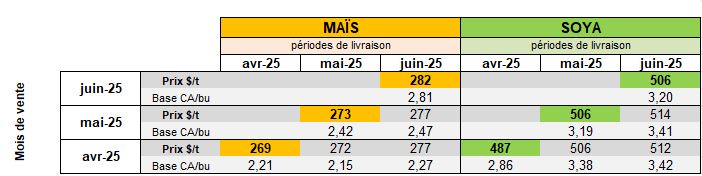

Le tableau et le graphique suivants présentent l'évolution du prix au comptant du maïs et du soya par période de livraison.

1- Maïs et soya

Source: Marché local (FAB Ferme), PGQ - au 1 juillet 2025

Source: Marché local (FAB Ferme), PGQ - au 1 juillet 2025

2- Céréales

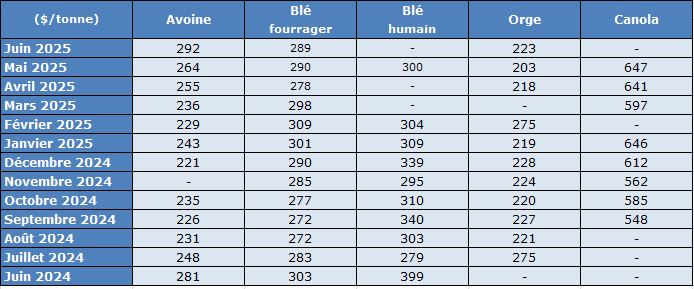

Le tableau suivant indique l’évolution du prix courant des céréales et de celui du canola au cours des derniers mois. En consultant directement les diffusions du marché local, vous pourrez observer les prix minimums et les maximums.

Source: Marché local (FAB Ferme), PGQ - au 1 juillet 2025