L'Écho-marché

Le rapport de l'USDA sur l'offre et la demande de grains

Le rapport est légèrement haussier pour le maïs et neutre pour le soya et le blé.

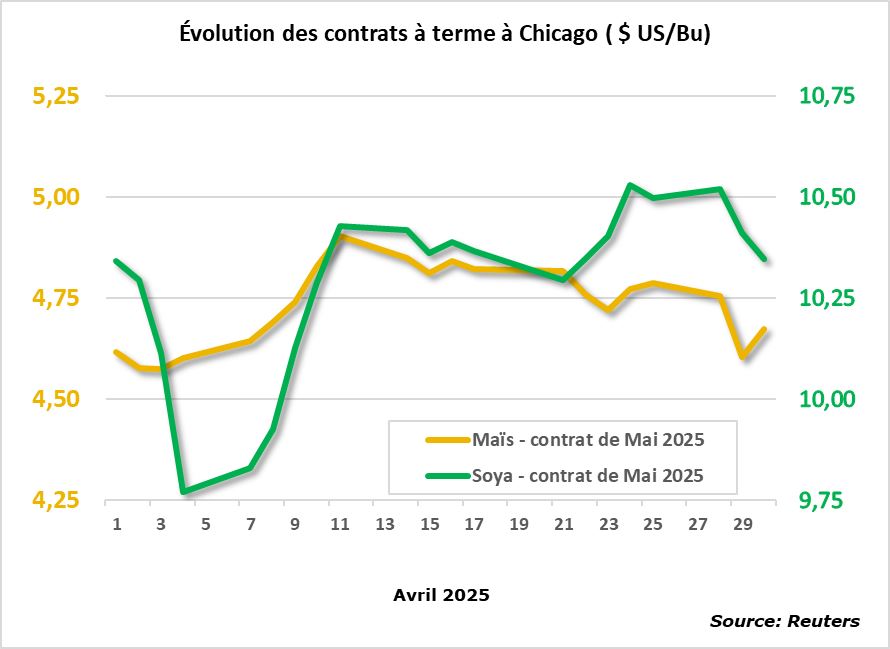

Évolution des contrats à terme à Chicago

Le rapport mensuel de l’USDA sur les offres et demandes mondiales des grains a été neutre, car il comporte peu de changements et ceux-ci sont somme toute mineurs. Il faut dire que le rapport d’avril est généralement banal, car les marchés sont concentrés sur la nouvelle année récolte étant donné que les intentions d’ensemencement aux États-Unis sont connues, que les semis ont commencé et que ce rapport de l’USDA ne couvre que l’ancienne récolte.

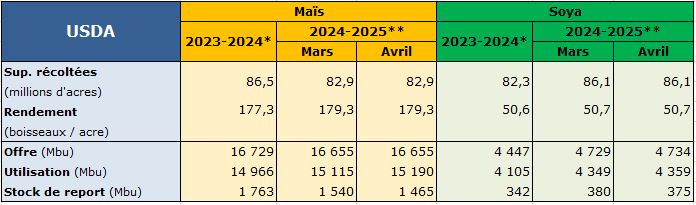

Maïs

Tel qu’attendu, l’USDA a relevé les exportations américaines de maïs de 100 millions de boisseaux (Mbu). La demande pour la consommation animale a reculé de 25 Mbu. Les stocks en 2025 ont été abaissés de 75 Mbu pour s’établir à 1 465 Mbu. Le prix moyen est demeuré identique à 4,35 $ US/bu.

La production de maïs en Union européenne a été élevée de 1,31 million de tonnes (Mt). Les importations ont été rehaussées de 0,5 Mt en Union européenne et au Mexique et ont diminué de 0,35 Mt en Asie du Sud-Est. La consommation de maïs en Union européenne s'est redressée de 1,7 Mt. Les stocks de fin ont été réduits de 1,29 Mt.

Soya

Les importations de soya aux États-Unis ont augmenté de 5 Mbu. La demande pour la trituration s’est accrue de 10 Mbu. Les stocks de fin ont été réduits de 5 Mbu pour s’établir à 375 Mbu. Le prix moyen demeure inchangé à 9,95 $ US/bu. Les stocks mondiaux ont fléchi de 1,29 Mt

En 2023-2024, la production brésilienne a été redressée de 1,5 Mt et la consommation internationale a chuté de 1,13 Mt, entrainant les stocks de 2024 en hausse de 2,72 Mt. En 2024-2025, la demande pour la trituration a augmenté de 2 Mt, en raison d’une hausse de 1 Mt au Brésil et de 0,6 Mt en Argentine, principalement. Les stocks de fin ont été élevés de 1,06 Mt.

Blé

Les importations de blé aux États-Unis ont été rehaussées de 10 Mbu, les exportations ont diminué de 15 Mbu et les stocks se sont accrus de 27 Mbu pour s’établir à 846 Mbu. Le prix moyen pour tous blés confondus est resté à 5,50 $ US/bu.

Dans le marché international, les importations chinoises ont chuté de 3 Mt pour s’établir à un seuil très bas de 3,5 Mt. Les exportations ont augmenté de 0,5 Mt au Canada et en Ukraine, tandis qu’elles ont diminué de 0,5 Mt en Australie et en Union européenne et de 1 Mt en Russie. Les stocks de fin ont été redressés de 0,62 Mt.

Le 2 avril, Donald Trump a dévoilé ses « tarifs réciproques » d’au moins 10 % sur l’ensemble de ses partenaires commerciaux en excluant le Canada et le Mexique en raison des tarifs déjà existants en lien avec la « gestion du fentanyl ». Le 9 avril, Trump faisait marche arrière en retardant l’application de ses tarifs de 90 jours pour l’ensemble des pays, sauf un : la Chine. La Chine s’était vu imposer des tarifs supplémentaires de 34 % le 2 avril les portant à 54 %. Le 4 avril, la Chine a répliqué avec des tarifs de 34 % sur l’ensemble des biens américains qui s’additionnent aux tarifs sur les produits agricoles, les portant à 49 % pour le poulet, le blé, le maïs et le coton et à 44 % pour le sorgho, le soya, le porc, le bœuf, les produits de la mer, les fruits, les légumes et les produits laitiers. Par la suite, une escalade des tarifs s’est ensuivie de part et d’autre. Finalement, les tarifs de Washington sont de 145 % tandis que ceux de Pékin sont de 125 %, sans oublier les tarifs déjà existants sur les produits agricoles américains. En pratique, la Chine ne devrait plus importer de produits agricoles américains. La guerre des tarifs entre les deux plus grandes puissances économiques mondiales apporte énormément de volatilité sur les marchés boursiers et d’incertitudes économiques, augmentant le niveau de risque d’une récession et abaissant les perspectives de croissance économique mondiale.

La guerre tarifaire avec la Chine ainsi qu’avec l’ensemble de la planète ne soutient pas les exportations agricoles américaines. Cependant, il est à noter que la fenêtre d’exportation de soya est fermée pour les États-Unis, car le Brésil domine le marché international du soya avec une récolte record, et la fenêtre d’exportation du maïs devrait se rétrécir à partir de juin. Le seul élément positif pour les exportateurs américains est la dévaluation de la devise américaine, dont son lustre en termes de valeur refuge en période économique trouble semble se ternir. Les exportations hebdomadaires américaines de l’année récolte en cours par rapport à la précédente sont en avance de 15 % pour le blé, de 29 % pour le maïs et de 11 % pour le soya, comparativement au mois passé à 16 %, 31 % et 10 %, respectivement. Les ventes américaines de l’année récolte en cours par rapport à la précédente sont en avance de 14 % pour le blé, 26 % pour le maïs et de 13 % pour le soya, comparativement au mois passé à 14 %, 24 % et 13 %.

Aux États-Unis, la proportion de terres anormalement sèches à la fin avril est de 34 % dans le Midwest et à 79 % dans les hautes plaines, comparativement au mois passé à respectivement 65 % et 83 %. Dans l’Ouest canadien, les précipitations ont été entre près de la normale et supérieure à celle-ci dans la partie sud de la Saskatchewan et de l’Alberta, et inférieures à la celle-ci dans la partie nord de ces dernières provinces et au Manitoba. Dans l’Est du Canada, les précipitations ont été près de la normale, quoique légèrement inférieures à la normale dans le sud de l’Ontario et supérieures à la normale en Abitibi-Témiscamingue, au Saguenay–Lac-Saint-Jean et dans l’Est-du-Québec.

Les importations chinoises de soya en mars dernier ont été les pires pour un mois de mars depuis 2008, en raison d’un retard des récoltes au Brésil et de la guerre commerciale avec les États-Unis. Les importations de soya au premier trimestre de 2025 ont été de 17,11 Mt et elles sont pressenties atteindre 31,3 Mt au deuxième trimestre. La part de marché pour le premier trimestre 2025 est de 68 % pour les États-Unis et 26 % pour le Brésil. La production de porcs au premier trimestre s’est accrue de 1,2 % par rapport à l’an passé à 16,02 Mt en raison d’une croissance du troupeau de truies l’an passé, de l’abattage avant les festivités du Nouvel An chinois et du poids plus élevé des porcs. La production est présentement supérieure à la demande, cette dernière étant plus faible en raison d’un ralentissement de la croissance économique.

En avril, le temps a été sec au Brésil et en Argentine, sauf pour une partie du Mato Grosso ainsi que quelques États dans l’est du Brésil qui ont reçu des pluies supérieures à la normale. Ce temps sec ne semble pas inquiéter les marchés en ce qui concerne les rendements de maïs safrinha au Brésil et a permis d’accélérer le battage en Argentine. D’ailleurs, les récoltes sont terminées à 14 % pour le soya et à 30 % pour le maïs, comparativement à la moyenne des quatre dernières années à respectivement 33 % et 20 %. La condition de bonne à excellente est de 43 % pour le soya et de 37 % pour le maïs, par rapport au mois passé à respectivement 32 % et 25 %.

Les bases du maïs se sont appréciées de 0,06 $ US/bu pour livraison immédiate et se sont dépréciées de 0,04 $ US/bu pour livraison à la récolte, pour les situer respectivement à 0,24 $ US/bu et 0,01 $ US/bu. Les bases de soya ont diminué de 0,32 $ US/bu pour une livraison immédiate et elles ont augmenté de 0,05 $ US/bu pour livraison à la récolte, pour les établir à respectivement à -0,83 $ US/bu et -0,57 $ US/bu.

- 12 mai : Mise à jour du bilan de l'offre et de la demande mondiales USDA

- Les lundis : Rapport sur l'état des cultures - USDA

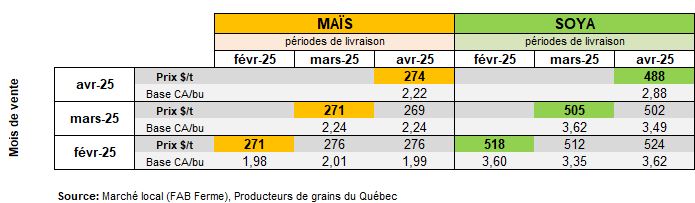

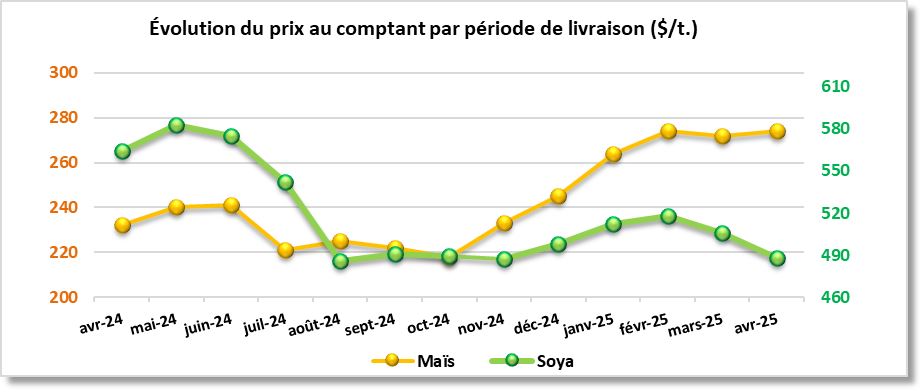

Les prix locaux

Le tableau et le graphique suivants présentent l'évolution du prix au comptant du maïs et du soya par période de livraison.

1- Maïs et soya

Source: Marché local (FAB Ferme), PGQ - au 1 mai 2025

Source: Marché local (FAB Ferme), PGQ - au 1 mai 2025

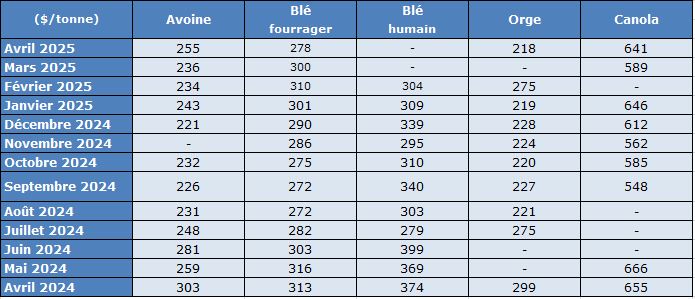

2- Céréales

Le tableau suivant indique l’évolution du prix courant des céréales et de celui du canola au cours des derniers mois. En consultant directement les diffusions du marché local, vous pourrez observer les prix minimums et les maximums.

Source: Marché local (FAB Ferme), PGQ - au 1 mai 2025