L'Écho-marché

Le rapport de l'USDA sur l'offre et la demande de grains

Le rapport mensuel de l’USDA sur les offres et les demandes mondiale des grains est neutre, avec très peu de changements par rapport au mois passé.

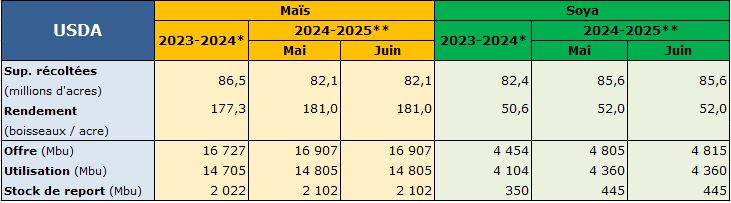

Tableau résumé des offres et demandes américaines de maïs et de soya

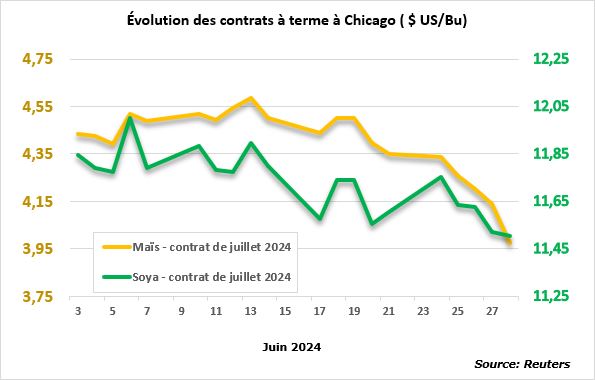

Évolution des contrats à terme à Chicago

L’offre et la demande de maïs aux États-Unis sont inchangées. Les stocks de fin sont établis à 2 102 millions de boisseaux (Mbu), un niveau tout à fait confortable, et le prix moyen est estimé à 4,40 $ US/bu.

À l’international, les offres et les demandes ont peu changé. Les stocks de début ont baissé de 0,69 million de tonnes (Mt) en raison d’une hausse de 0,8 Mt des exportations de l’Afrique du Sud. La production de 2024 a diminué de 0,6 Mt en Russie, qui a été plus que compensé par la hausse de la récolte ukrainienne de 0,7 Mt. Les stocks de fin ont reculé de 1,5 Mt.

Les stocks de 2023-2024 et de 2024-2025 ont augmenté de 10 Mbu à cause d’une révision à la baisse de la même quantité de la demande pour la trituration en 2023-2024. Les stocks de fin sont donc évalués à 455 Mbu et le prix moyen est demeuré à 11,20 $ US/bu.

Au Brésil, l’estimation de l’ancienne récolte est abaissée de 154 à 153 Mt. Les stocks mondiaux se sont abaissés de 0,6 Mt.

Le rendement du blé s’est redressé de 0,5 boisseau à l’acre (bu/a) pour se situer à 49,4 bu/a, ce qui a entrainé une croissance de 17 Mbu de la production. Les exportations se sont accrues de 25 Mbu, profitant d’une diminution de l’offre des pays de la mer Noire. Les stocks en 2025 ont reculé de 8 Mbu pour s’établir à 758 Mbu. Le prix à la ferme s’est apprécié de 0,50 $/bu pour s’établir à 6,50 $/bu (tous blés confondus) en raison d’une anticipation d’une hausse des contrats à terme et des ventes pour livraison immédiate ainsi que de stocks de blé plus serrés.

À l’international, les stocks de début ont fluctué en raison d’une révision des exportations de l’ancienne récolte : en hausse de 2 Mt en Union européenne, de 1 Mt au Canada, de 0,5 Mt en Russie et de 0,6 Mt en Ukraine et en baisse de 0,5 Mt en Argentine et au Brésil. La production de blé en 2024 a baissé de 5 Mt en Russie et de 1,5 Mt en Union européenne et en Ukraine; la production a augmenté de 0,5 Mt en Argentine. Les exportations de blé ont diminué de 4 Mt en Russie, de 1 Mt en Ukraine et de 0,5 Mt en Australie, tandis qu’elles se sont renforcées de 1 Mt en Union européenne. Les stocks de fin ont reculé de 1,34 Mt.

Le 28 juin, l’USDA a publié son rapport sur les superficies ensemencées aux États-Unis et celui-ci est catastrophique pour le maïs. Par rapport aux données publiées en mars, l’USDA a redressé les superficies ensemencées de 1,4 million d’acres (Ma) pour le maïs (91,5 Ma) et a diminué de 0,4 Ma pour le soya (86,1 Ma) et de 0,3 Ma pour le blé (47,2 Ma). L’USDA a également publié les données sur les superficies récoltées. Par conséquent, en prenant en compte le rendement établi en mai dernier, l’USDA risque de présenter dans son rapport sur l’offre et la demande de juillet, une augmentation de la production de 242 millions de boisseaux (Mbu) pour le maïs et de 41 Mbu pour le blé (grâce à la hausse de 0,8 Ma des superficies récoltées), et une diminution de 16 Mbu pour le soya.

Les cultures se sont bien développées aux États-Unis et sont en excellente condition, dissipant partiellement les craintes quant à la récolte 2024. Les semis aux États-Unis ont été finalisés en juin alors qu’ils étaient en légère avance par rapport à la moyenne des cinq dernières années. La condition de bonne à excellente s’est détérioré de 6 % pour le maïs, de 5 % pour le soya et de 3 % pour le blé de printemps, mais elle demeure assez élevée à respectivement 69 %,72 % et 71 %. La récolte de blé d’automne a débuté ce mois-ci et est complétée à 40 %.

Les exportations américaines sont demeurées relativement les mêmes, c’est-à-dire bonnes pour le maïs et le blé et décevantes pour le soya. Les expéditions en date du 20 juin 2024 par rapport à celles de l’an passé sont en avance de 38 % pour le blé et de 28 % pour le maïs, tandis qu’elles accusent un retard de 16 % pour le soya. Le rythme des ventes demeure le même que le mois passé pour le maïs et le soya, c’est-à-dire rapide pour le premier et lent pour le deuxième, tandis que le blé a commencé une nouvelle année récolte aux États-Unis et le rythme des ventes est excellent. Les ventes pour l’année récolte en cours comparativement à la précédente sont en avance de 38 % pour le maïs et de 50 % pour le blé, tandis qu’il est en retard de 15 % pour le soya.

Une vague de chaleur record a frappé sept grandes provinces chinoises productrices de maïs. La Chine est le premier importateur de maïs dans le monde et une réduction de sa production de maïs estimée à 288,8 Mt pourrait entrainer une croissance de ses achats de maïs à l’international dont au Brésil, aux États-Unis et en Argentine. En mai, les importations chinoises de soya se sont élevées à 10,2 Mt, dont 8,8 Mt en provenance du Brésil et 1,27 Mt des États-Unis, ce qui représente une variation respective de -19 % et +156 % par rapport au même mois l’an passé. Les exportations de soya en Chine de janvier à mai sont de 24,7 Mt pour le Brésil et de 10,85 Mt pour les États-Unis, ce qui, comparativement à l’année dernière, correspond à une hausse de 23 % et une baisse de 34 %, respectivement. Les importations chinoises de janvier à mai se sont élevées à 10,1 Mt pour le maïs et 8,1 Mt de blé, soit respectivement une baisse de 1 % et une hausse de 13 %.

Au Brésil, la récolte de maïs safrinha est terminée à 34 %, ce qui est le rythme le plus rapide en plus de 10 ans. En Argentine, la récolte de soya est terminée et celle de maïs est complétée à 55 % pour le maïs, en avance de 7 % sur la moyenne des trois dernières années.

Statistique Canada a mis à jour ses données sur les ensemencements au Canada, qui avaient été publiées à l’hiver 2024. Comparativement aux données de mars dernier, les producteurs québécois ont diminué leurs ensemencements de 27 300 hectares (ha) de maïs, de 200 ha d’avoine, de 2 800 ha d’orge et de 2 300 ha de canola, tandis qu’ils ont augmenté leurs superficies de 43 200 ha pour le soya et de 4 800 ha pour le blé. Les données de juin pour le maïs et le soya sont plus significatives que celles présentées en mars, car les marchés étaient plus avantageux au soya qu’au maïs. D’ailleurs, le soya demeure la culture reine au Québec et ses superficies sont à un sommet historique, dépassant le record de l’an passé de 27 400 ha! On constate malheureusement un faible attrait pour l’avoine et l’orge auprès des producteurs, car dans le premier cas, c’est un creux historique, et dans le deuxième, ce sont les plus faibles superficies depuis 1977.

En Ontario, toujours par rapport aux données de mars dernier, seules les superficies de maïs ont été corrigées à la baisse, alors que les autres se sont toutes accrues, notamment celles de soya. Au Canada, les superficies ont reculé de 112 900 ha pour le blé, de 303 000 ha pour l’orge, de 98 800 ha pour le maïs et de 68 600 ha pour l’avoine, tandis qu’elles se sont élevées de 248 200 ha pour le canola et de 64 900 ha pour le soya.

Tableau : Les superficies ensemencées en grains au Québec, en Ontario et au Canada

Les bases sur le marché local se sont appréciées, ce qui ne doit pas être étranger à la chute des contrats à terme, car les bases ont tendance compenser les fluctuations des contrats à terme. Les bases du maïs se sont élevées de 0,15 $ US/bu pour livraison immédiate de 0,12 $ US/bu pour livraison à la récolte pour se situer respectivement à -0,01 $ US/bu et -0,07 $ US/bu.

- 12 juillet : Mise à jour du bilan de l'offre et de la demande mondiales USDA

- Les lundis : Rapport sur l'état des cultures - USDA

Les prix locaux

Le tableau et le graphique suivants présentent l'évolution du prix au comptant du maïs et du soya par période de livraison.

1- Maïs et soya

Source: Marché local (FAB Ferme), PGQ - au 2 juillet 2024

Source: Marché local (FAB Ferme), PGQ - au 2 juillet 2024

2- Céréales

Le tableau suivant indique l’évolution du prix courant des céréales et de celui du canola au cours des derniers mois. En consultant directement les diffusions du marché local, vous pourrez observer les prix minimums et les maximums.

Source: Marché local (FAB Ferme), PGQ - au 2 juillet 2024