L'Écho-marché

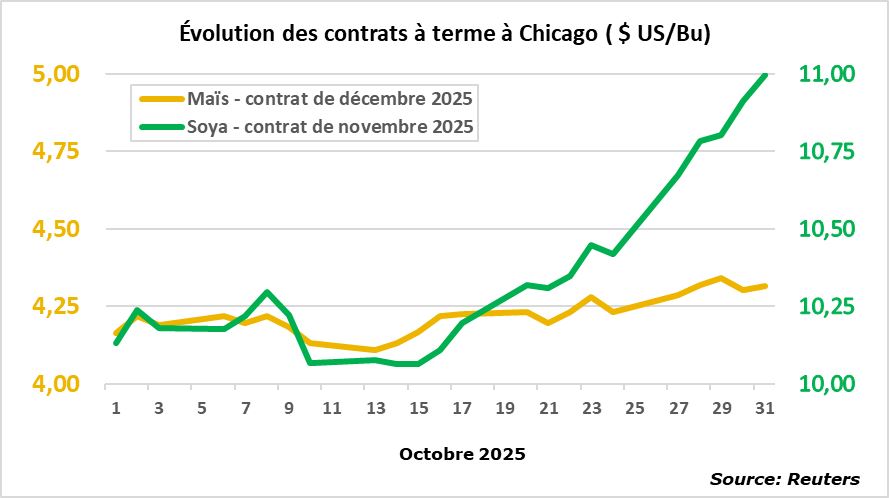

Évolution des contrats à terme à Chicago

Le rapport de l’USDA sur l’offre et la demande des grains n’a pas été publié en octobre en raison de la paralysie gouvernementale aux États-Unis. La dernière situation similaire remonte à 2018-2019 et avait duré 35 jours, un record. L’USDA avait alors été contrainte d’annuler la publication de son rapport de janvier 2019. Le manque de progrès des négociations laisse présager un nouveau record.

En l’absence de statistiques officielles, les médias ont présenté les estimations de l’industrie concernant la progression des récoltes aux États-Unis. À la fin du mois, le battage du soya serait complété à hauteur de 87 % et 88 %, et celle du maïs se situerait entre 71 % à 73 %. Dans l’Ouest canadien, les récoltes sont presque terminées, sauf celles de maïs au Manitoba. Au Québec, les récoltes sont complétées à 38 % pour le maïs et à 91 % pour le soya, représentant un retard comparativement à la moyenne quinquennale de 31 % et 7 %, respectivement. Les rendements du maïs seraient supérieurs aux attentes.

Le 23 octobre, Donald Trump a rompu les négociations avec le Canada, dans un contexte tendu lié aux publicités ontariennes. Trois jours plus tard, il a riposté en imposant des droits de douane additionnels de 10 % qui ne s’appliqueraient pas aux produits couverts sous l’accord de l’ACEUM, tel que les grains. Le Sénat américain a voté pour bloquer ces tarifs. À la veille de la rencontre entre Trump et Xi en Corée du Sud, Reuters a annoncé une première vente d’environ 180 000 tonnes de soya américain vers la Chine. Le 30 octobre, les présidents américain et chinois ont conclu une entente : les États-Unis réduiront leurs tarifs de 10 % contre la Chine en échange d’un accès aux terres rares et d’achats « énormes » de soya américain. Scott Bessent, le secrétaire du Trésor des États-Unis, a indiqué que la Chine s’est engagée à acheter 12 millions de tonnes (Mt) de soya d’ici janvier et 25 Mt chaque année, pendant trois ans. Il reste à savoir si la Chine respectera son entente, contrairement à l’accord sur les achats de produits agricoles conclu sous la première présidence de Trump.

Bien que les données sur les ventes de grains à l’exportation aux États-Unis ne soient plus publiées, celles sur les exportations hebdomadaires le sont toujours. Comparativement à l’année précédente, les exportations cumulées de l’année récolte en cours sont en avance de 19 % pour le blé et de 58 % pour le maïs, et elles accusent un retard de 37 % pour le soya, principalement en raison de l’absence d’achats chinois.

Pour la première fois en sept ans, la Chine n’a importé aucune tonne de fèves des États-Unis en septembre. Les importations chinoises de soya se sont situées à 12,87 Mt, dont 85 % (10,96 Mt) proviennent du Brésil et 9 % de l’Argentine (1,17 Mt). De janvier à septembre, les importations chinoises de soya ont atteint 86,18 Mt, soit une hausse de 5,2 % comparativement à l’année passée.

Malgré une météo chaude et sèche défavorable aux semis en Amérique du Sud, les ensemencements ont somme toute bien progressé. Au Brésil, les semis de soya ont été complétés à 36 %, soit le même rythme que l’an passé. En Argentine, les semis de maïs sont terminés à 35 %, en avance par rapport à la moyenne quinquennale.

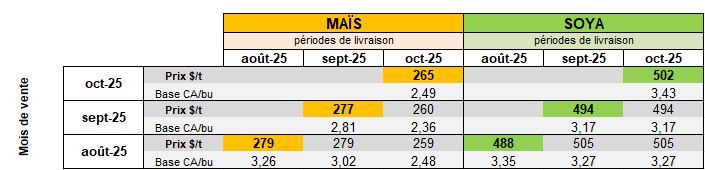

La base du maïs pour livraison à la récolte s’est légèrement appréciée de 0,03 $ US/bu (0,58 $ US/bu) par rapport au mois passé. Les bases du maïs pour livraison post-récolte ont fluctué entre 0,48 $ US/bu et 0,63 $ US/bu, ce qui est relativement semblable à celle de la récolte. La base du soya pour livraison à la récolte s’est élevée de 0,09 $ US/bu (-0,43 $ US/bu) comparativement à septembre. Les bases pour livraison après la récolte ont varié de -0,43 $ US/bu à -0,53 $ US/bu.

- 10 novembre : Mise à jour du bilan de l'offre et de la demande mondiales USDA

- Les lundis : Rapport sur l'état des cultures - USDA

Les prix locaux

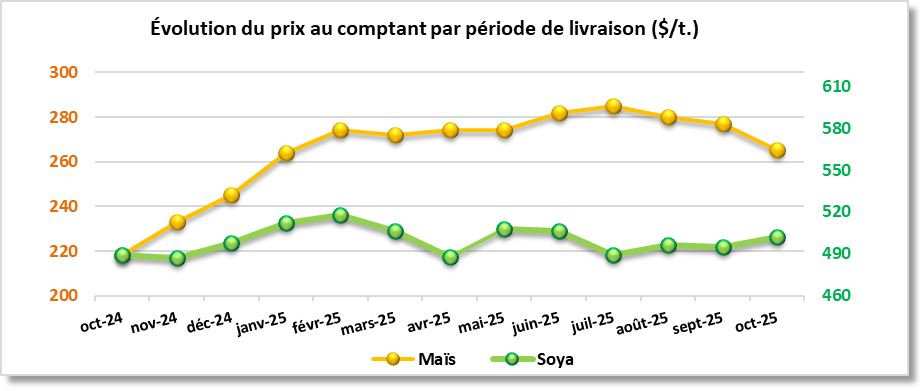

Le tableau et le graphique suivants présentent l'évolution du prix au comptant du maïs et du soya par période de livraison.

1- Maïs et soya

Source: Marché local (FAB Ferme), PGQ - au 3 novembre 2025

Source: Marché local (FAB Ferme), PGQ - au 3 novembre 2025

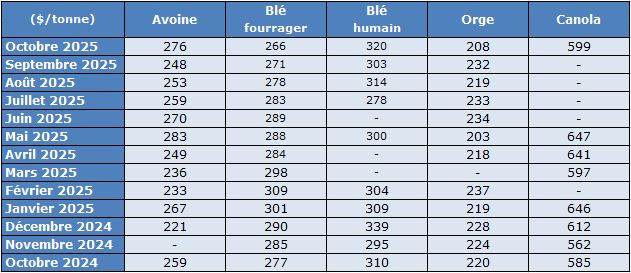

2- Céréales

Le tableau suivant indique l’évolution du prix courant des céréales et de celui du canola au cours des derniers mois. En consultant directement les diffusions du marché local, vous pourrez observer les prix minimums et les maximums.

Source: Marché local (FAB Ferme), PGQ - au 3 novembre 2025